Thanks @dio889. I'll check it out.dio889 wrote: Sat Jul 15, 2023 9:05 pm May be with this version it's more easy , this version have arrow

viewtopic.php?p=1295518024#p1295518024

Re: MT4 Indicator requests and ideas

18952Out of my skill level.sal wrote: Sat Jul 15, 2023 11:05 pm mr.tools

can you please make horizontal line for this indicator only at HHs and LLs

line extension shall be custom bars number can select in setting (example 10, 25 etc..)

- Rating: 1.2%

Shalom Shalom!

Re: MT4 Indicator requests and ideas

18953Not sure what you mean exactly by "line extension shall be custom bars number can select in setting (example 10, 25 etc..)"sal wrote: Sat Jul 15, 2023 11:05 pm mr.tools

can you please make horizontal line for this indicator only at HHs and LLs

line extension shall be custom bars number can select in setting (example 10, 25 etc..)

Could you elaborate?

Re: MT4 Indicator requests and ideas

18954Can't promise anything but I'll work on it. Seems doable. If I pull it off I'll upload it as an edit to this post.TradeXtra wrote: Tue Jul 11, 2023 7:36 pm Hello our dear coders,

I want to say a very big thank you for the amazing work you’re doing for our community. We will never be able to pay you back.

Please will any of you be gracious to help us out with the problem we’re having with the EA @funchi made for our community. The EA for the FNC dashboard in this link…

viewtopic.php?f=578267&t=8475376

The problem is that when the EA places a trade at an entry signal, if you manually close the trade, the EA keeps placing another signal as long as the signal conditions are met. Like in the picture here:

viewtopic.php?p=1295516919#p1295516919

viewtopic.php?p=1295517234#p1295517234

We will want it to place one entry per signal irrespective of whether the trade was closed manually or by another EA. Much like asking an MA indicator to print one arrow at the first instance the candle closes above say 50MA instead of on all the candles above 50 MA.

I have Funchi’s permission to ask you to look into it for us.

I will appreciate if you can do this and will be very happy to provide further clarification.

Once again thank you for your immense work!

Edit: I'm not going to ask for you know what since I don't want to be banned but I can't work on a fix without it. And it's not in the link you provided

- These users thanked the author DaffyTaffy for the post (total 2):

- TradeXtra, commodus

- Rating: 1.2%

Re: MT4 Indicator requests and ideas

18955here the snap..DaffyTaffy wrote: Mon Jul 17, 2023 7:13 pm Not sure what you mean exactly by "line extension shall be custom bars number can select in setting (example 10, 25 etc..)"

Could you elaborate?

"There is NO GOD higher than TRUTH" - Mahatma Gandhi

Re: MT4 Indicator requests and ideas

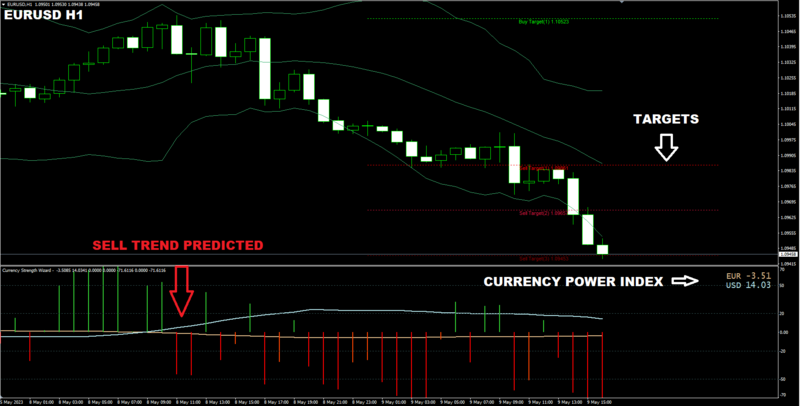

18956Hello, would any of you have a clue about a currency strenght indicator such as this one? I always like doing some research before buying any knowing how most of them are decompiled from places such as this or forex factory.

https://www.mql5.com/en/market/product/ ... +Rating006#

https://www.mql5.com/en/market/product/ ... +Rating006#

- Rating: 0.6%

Re: MT4 Indicator requests and ideas

18958@ mrtools

Respected Sir,

If possible and if you find this useful for all users : Request you Please Add Option to : TDI_CB_SSA_v1.0

1) Change Colour on zero cross : may be a drop down menu

2) button

This option will enable us to make this current green colour TDI Line :- to 2 colours TDI Line when crossing zero level.

This change colour on zero cross will be beneficial to easily detect that :- TDI Line has crossed zero level line.

Thanks for your Time, efforts, shares.

Thanks a Lot.

Respected Sir,

If possible and if you find this useful for all users : Request you Please Add Option to : TDI_CB_SSA_v1.0

1) Change Colour on zero cross : may be a drop down menu

2) button

This option will enable us to make this current green colour TDI Line :- to 2 colours TDI Line when crossing zero level.

This change colour on zero cross will be beneficial to easily detect that :- TDI Line has crossed zero level line.

Thanks for your Time, efforts, shares.

Thanks a Lot.

- These users thanked the author thomdel for the post (total 2):

- BeatlemaniaSA, Woodyz

- Rating: 1.2%

Re: MT4 Indicator requests and ideas

18959Do you have the source code for that version?thomdel wrote: Tue Jul 18, 2023 3:33 pm @ mrtools

Respected Sir,

If possible and if you find this useful for all users : Request you Please Add Option to : TDI_CB_SSA_v1.0

1) Change Colour on zero cross : may be a drop down menu

2) button

This option will enable us to make this current green colour TDI Line :- to 2 colours TDI Line when crossing zero level.

This change colour on zero cross will be beneficial to easily detect that :- TDI Line has crossed zero level line.

Thanks for your Time, efforts, shares.

Thanks a Lot.

Shalom Shalom!

Re: MT4 Indicator requests and ideas

18960Maybe you could use this version @mrtools? I found it on page 18 of the TDI thread

Also,, its supposedly the EP (End Point) version so that should eliminate any recalculations

Could you then boost this version with all the additions you've added to the other latest (non-EP) version. Also, it would be cool to have a button version as well as a version without a button.

I did notice on the last update that the button version does NOT play nicely with the other button indicators on my chart. That is why I am still using the buttonless version, TDI_CB_SSA 1.0.exe

Regards,

BeatlemaniaSA

- These users thanked the author BeatlemaniaSA for the post:

- thomdel

- Rating: 0.6%

Millionaire Maker - “Amateurs chase. Professionals wait. Legends wait with a plan.”

BEATS V5 - "Enjoy The Quiet Between Trades”

Improve Your Trading Psychology - No fear, no doubt

Ultimate Risk Management - Maximize Your Trades

Supply and Demand Course - Learn Supply and Demand

BEATS V5 - "Enjoy The Quiet Between Trades”

Improve Your Trading Psychology - No fear, no doubt

Ultimate Risk Management - Maximize Your Trades

Supply and Demand Course - Learn Supply and Demand